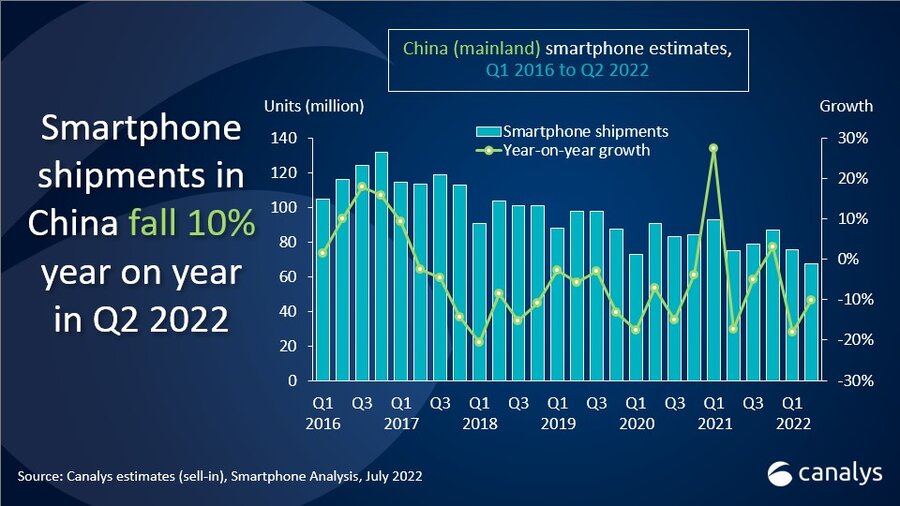

Livrările de smartphone-uri în China continentală au scăzut cu 10% de la an la an în T2 2022, cu doar 67,4 milioane de unități livrate.

Revenit pe primul loc, vivo a livrat 13,2 milioane de unități, urmat îndeaproape de HONOR cu 13 milioane de unități. OPPO (inclusiv OnePlus) a rămas în primele trei, livrând 11,8 milioane de unități. Xiaomi a ajuns pe locul patru cu 10,6 milioane de unități, în timp ce Apple a fost pe locul cinci cu 9,9 milioane.

„Consumatorii chinezi rețin cheltuielile când vine vorba de smartphone-uri”, a declarat analistul Canalys Toby Zhu. „Epidemia de COVID-19 la nivel național a determinat guvernul să impună blocări stricte în marile orașe chineze, precum Shanghai, Shenzhen și Beijing. Având în vedere recesiunea economică internă, oamenii sunt îngrijorați de scăderea venitului disponibil și a șomajului. Sentimentul fragil al consumatorilor a pus presiune asupra vânzătorilor care încearcă să se dezvolte. Ei mizau pe vânzările de comerț electronic de profil înalt din T2 pentru a satisface cererea reținută după carantină. Dar nici cele mai mari promoții nu au reușit să readucă piața la nivelurile din T2 2021.

HONOR și Apple au înregistrat cea mai bună creștere de la an la an în rândul furnizorilor de top. HONOR și-a consolidat poziția în top cinci în doar un an. Dar anul acesta va fi un moment critic pentru ca HONOR să demonstreze că poate supraviețui într-un mediu aspru. Apple s-a bucurat, de asemenea, de o cerere rezistentă în segmentul high-end, în ciuda blocajelor severe din orașele sale cheie. Marketingul activ al vânzătorului în perioada promoțională a fost, de asemenea, un factor cheie care a contribuit.”

„Lansările de vârf de telefoane Android de la mărcile locale sunt în plină desfășurare, cum ar fi seria vivo X80, seria OPPO Find X5, seria Honor Magic 4 și Xiaomi MI 12 Ultra, deși există o scădere a cererii generale”, a declarat analistul Canalys Amber Liu. „Vânzătorii locali se concentrează pe optimizarea experienței smartphone-urilor prin intermediul chipset-urilor, camerelor, bateriilor și sistemelor de operare, deoarece descoperă că trecerea la gama high-end este singura cale către profitabilitate și creștere durabilă. Între timp, ei promovează și o strategie „totul conectat”, cu smartphone-urile în centru. O poziție puternică la nivel superior este vitală pentru creșterea bazei de utilizatori a furnizorilor locali și pentru păstrarea clienților.”

„Perspectivele pieței de smartphone-uri din China pentru T3 și T4 nu sunt mai bune, iar proiecția livrărilor pe întregul an ar putea ajunge cu mult sub 300 de milioane de unități, ceea ce face să fie cea mai proastă performanță din 2012. Furnizorii fac inevitabil asigurarea cotelor de piață și a bazelor instalate prioritatea lor principală. Între timp, relațiile cu furnizorii și canalele sunt vitale pe o piață în care cererea este limitată. Furnizorii ar trebui să colaboreze cu partenerii cu privire la strategii de prețuri, cicluri de comandă, controlul stocurilor și suport pentru vânzări, care ar putea afecta direct profitabilitatea, ajutând întreaga industrie să supraviețuiască la începutul iernii.”

{kind=link}